Votre entreprise est installée dans un centre de Coworking ou dans des bureaux en Flex-office (bureaux à durée flexible avec services) et vous vous interrogez sur la Cotisation Foncière des Entreprises (CFE) ? Nous vous expliquons tout ce que vous devez savoir sur cet impôt et notamment si vous en êtes redevable.

Qu’est ce que la CFE ?

La Cotisation Foncière des Entreprises (CFE) est, avec la cotisation sur la valeur ajoutée des entreprises (CVAE), l’une des composantes de la contribution économique territoriale (CET).

Cet impôt est dû par les entreprises et les personnes physiques qui exercent de manière habituelle une activité professionnelle non salariée au 1er janvier de l’année d’imposition. Elles disposent de locaux et de terrains, quel que soit leur statut juridique, leur activité ou leur régime d’imposition.

Existe-t-il des cas d’exonération ?

Il existe une exonération totale de Cotisation Foncière des Entreprises pour les redevables qui réalisent un chiffre d’affaires inférieur ou égal à 5.000 €.

Par ailleurs, les entreprises nouvellement créées ne sont pas soumises à la CFE l’année de leur création. Lors de la première année d’imposition, elles bénéficient ensuite d’une réduction de moitié de la base d’imposition. Par exemple, si votre société a été créée en 2020, vous ne paierez pas de CFE en 2020 et serez imposé à hauteur de 50 % en 2021.

Mon entreprise est installée dans un Flex-office ou dans un centre de Coworking, dois-je payer la CFE ?

Pour les entreprises installées dans un centre de Coworking ou dans des bureaux en Flex-office se pose la question de savoir qui, de la société exploitant le Coworking / Flex-office ou de l’utilisateur, doit être imposé au titre de la CFE ?

Pour répondre à cette question, il convient de faire la différence entre l’usage de façon temporaire et l’installation fixe dans un espace de Coworking ou Flex-office. Ce sont, en effet, les modalités d’occupation d’une surface qui permettront de déterminer s’il y a lieu ou non de déclarer ce lieu de travail auprès de l’administration fiscale.

S’agissant des entreprises installées en Flex-office ou installées dans un espace unique de Coworking pour une durée suffisamment longue (supérieure à 6 mois), la réponse est plutôt claire : ces entreprises seront redevables de la CFE.

Dans les autres cas de coworking en durée plus courte, l’appréciation peut s’avérer plus difficile. Pour les espaces de bureaux utilisés ponctuellement et pour les pièces annexes (salle de réunion, hall d’accueil, espace détente… etc.), il devrait revenir à la société de Coworking de s’acquitter de la CFE dans le cadre de son activité commerciale de mise à disposition d’espaces. Toutefois, certains cas peuvent s’avérer difficiles à trancher. Ainsi qu’en est-il d’une entreprise qui loue régulièrement des bureaux dans un même centre et qui est domiciliée dans celui-ci ?

Ainsi pour les entreprises installées dans un espace Snapdesk, la durée minimum d’engagement étant de 12 mois, il revient à l’entreprise occupant l’espace de faire une déclaration CFE.

Quand et comment doit-être payée la CFE ?

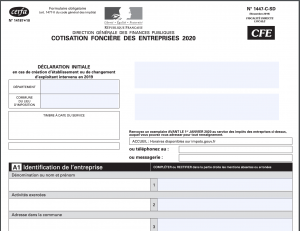

Lors de la création de votre entreprise, vous devez effectuer une déclaration CFE avant le 1er janvier de l’année suivant la création de votre entreprise. Il est possible que vous receviez une déclaration à remplir par courrier, autrement vous pouvez faire votre déclaration sur le site impots.gouv.fr. Par exemple, si vous créez une entreprise en 2020, vous devrez effectuer votre déclaration avant le 1er janvier 2021.

Ensuite, vous n’avez pas de déclaration annuelle à effectuer, sauf si un changement intervient dans votre situation susceptible de modifier le montant de votre cotisation (changement de la surface des locaux par exemple ou pour informer de la fermeture d’un établissement).

Le paiement de la CFE intervient généralement en fin d’année civile, au cours du mois de décembre. Pour l’année 2019, la date limite de paiement de l’avis d’impôt de cotisation foncière des entreprises avait été fixée au 16 décembre 2019 minuit pour les entreprises ayant opté pour un paiement en ligne.